Principal > ERP > Guía del usuario > Ciclo de ingresos > IEPS

IEPS

SimanG8® está preparado para calcular y registrar el IEPS (Impuesto Especial sobre Productos y Servicios) en los documentos de venta, en esta sección se describen las especificaciones y lineamientos para el manejo de este impuesto.

Cálculo del impuesto

Se deberá indicar en aquellos productos que graven IEPS la forma en que se calculará:

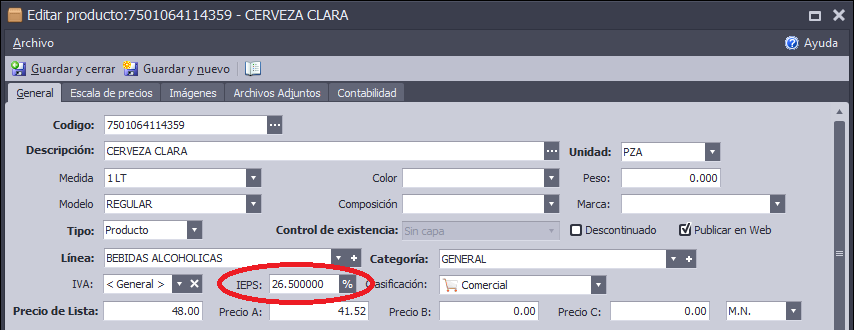

Impuesto en porcentaje

En aquellos productos cuyo IEPS se calcula mediante un porcentaje sobre la venta (por ejemplo bebidas alcohólicas) se deberá indicar que la tasa IEPS corresponde a un porcentaje (el botón deberá mostrar el signo de porcentaje como lo muestra la imagen) y se indicará el porcentaje de la tasa:

En este caso el sistema calculará el impuesto multiplicando el importe de la partida (del documento de venta) por el porcentaje.

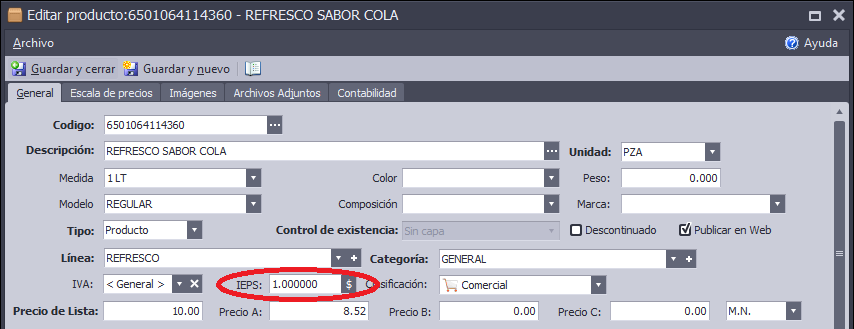

Impuesto en cuota fija

En aquellos productos cuyo IEPS se calcula mediante la aplicación de una cuota fija (por ejemplo bebidas saborizadas) se deberá indicar

En este caso el sistema calculará el impuesto multiplicando la tasa (cuota) por las unidades de la partida (del documento de venta).

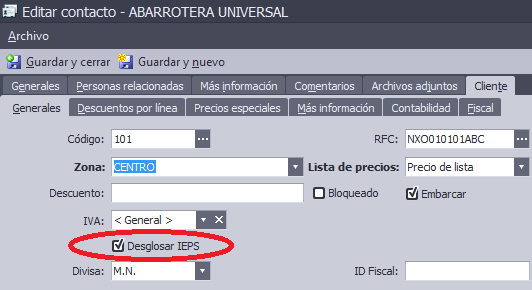

Desglose de IEPS

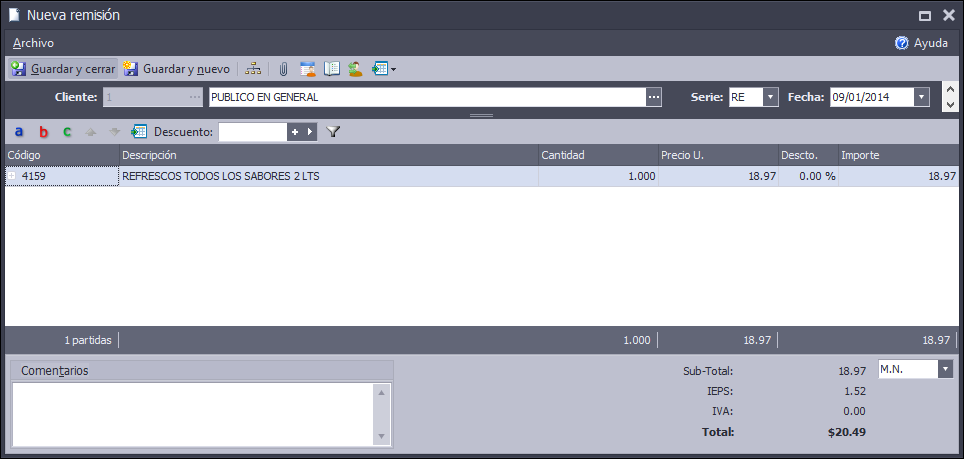

En las pantallas de captura de documentos (excepto en la captura de remisiones del punto de venta) se mostrará el importe calculado de IEPS. Este dato es meramente informativo y para fines de despliegue.

Según el artículo 19-II de la LISR solo deberá desglosar el IEPS a aquellos adquirientes que sean contribuyentes del impuesto por dichos bienes y así lo soliciten. Por lo tanto, en los comprobantes fiscales (Factura CFDI) el IEPS solo aparecerá desglosado cuando haya marcado la opción "desglosar IEPS" en el cliente.

En caso contrario el IEPS se incluirá en el precio unitario del producto.

En las remisiones del punto de venta, siempre se mostrará el IEPS incluido en el importe.

Notas:

* Como puede observarse un producto solamente puede aplicar un tipo de cálculo (porcentaje o cuota) y por lo tanto no podrá aplicar combinaciones o partes excentas y gravadas como lo que sucede en la venta de combustibles como la gasolina o diesel. El sistema no soporta dichos casos.

Ver también

|